Die Amerikaner und das Geld

Als letzte Folge meiner USA-Notizen mal etwas Unmusikalisches, dafür ein kritischer und klärender (und hoffentlich unterhaltsamer) Erfahrungsbericht zum Thema Ausweise, Bürokratie und Geld in den USA.

Keine Schulden – kein Kredit!

Finanzielle Transaktionen werden in den USA etwas anders gehandhabt als in der Schweiz. Ich hatte, bevor ich in die USA kam, keinen wirklichen Kontakt mit Schecks gehabt, doch hier gehören Schecks zum Alltag.

Um einen Scheck einlösen zu können, benötigt man ein Bankkonto. Um ein Bankkonto eröffnen zu können, benötigt man einen Führerschein (oder eine Identitätskarte) des Staates Kalifornien. Um einen Führerschein zu erhalten, benötigt man eine Social Security Nummer (vergleichbar mit einer AHV Nummer). Und um eine Social Security Nummer muss man sich beim Federal Office bemühen. Die erhält man dann auch relativ reibungslos, sofern man ein gültiges Aufenthaltsvisum in einem ebenfalls gültigen Reisepass vorzeigen kann.

Ich erhielt meine Social Security Nummer nach Ausfüllen von nur zwei Formularen und mehrfachem Anstehen in diversen Warteschlangen innerhalb von rund viereinhalb Stunden nach Eintreffen im Federal Building im Wilshire District.

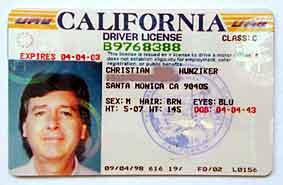

Der Erwerb eines Führerscheins war dann schon etwas komplizierter. Ich will hier nicht auf Details eingehen, doch abgesehen vom Büffeln der hiesigen Verkehrsregeln – glauben Sie mir, es gibt da etwelche Unterschiede! Und vor allem das Lernen der obligatorischen Abstände in feet und inches machte mir damals echt Mühe. Also war ich stolz, dass ich sowohl den theoretischen Teil (=Ausfüllen eines Fragebogens mit 120 Fragen im Multiple Choice Verfahren) als auch den praktischen Teil (=rund 30 Minuten Fahren mit Experte) auf Anhieb schaffte. Der sofort ausgestellte, provisorische Führerschein (der "echte" kam dann nach rund sechs Wochen per Post) sollte mir also Tür und Tor zu einem eigenen Bankkonto öffnen.

Doch halt: Nun galt es herauszufinden, welche Bank das beste Angebot machte. Enorm sind die Spesenunterschiede, die auch ein kleines Bankkonto mit sich bringen kann. Während ich mich sowohl im Internet informierte als auch persönlich mit Broschüren eindeckte, begannen unvermutet persönlich adressierte Offerten herein zu schneien (wie ich später erfuhr waren sie auf meine bestandene Fahrprüfung zurück zu führen): "GRATIS erhalten Sie unsere Platin Kredit Karte mit einer Limite von 10'000 US$. Füllen Sie nur untenstehenden Talon aus oder rufen Sie uns an." Ich las auch das Kleingedruckte, sah das Lockvogelangebot: "Von Ihrem alten Konto übertragene Schulden werden in den sechs Monaten mit nur 6 % verzinst!" Danach dann allerdings mit 18 % plus Spesen! Da ich jedoch keine Schulden hatte und auch nicht eben im Sinn hatte, welche zu machen, betraf mich das nicht. Und sonst konnte ich keinen Pferdefuss entdecken. Also füllte ich aus und sandte ein.

Nach ein wenigen Wochen erhielt ich ein Couvert von einer mir unbekannten Firma. Im beiliegenden Brief erfuhr ich, dass die Bank sie beauftragt habe, meine Kreditwürdigkeit zu überprüfen. Sie hätten jedoch nirgendwo einen Hinweis auf meine "credit history" finden und somit der Bank keinen guten Bescheid geben können. Mein Kreditkartenbegehren sei somit abgelehnt. Falls ich mit dem Entscheid nicht einverstanden sei, könne ich mich telephonisch bei der Gratisnummer 1-800-… erkundigen und/oder beschweren.

Natürlich wollte ich wissen, was denn genau meine "credit history" war, die mich für unwürdig erklärte. Die Auskunft war, dass ich nirgendwo Schulden hätte und deshalb über keinerlei "credit history" verfügte, was sozusagen meine gesamte Existenz in Frage stellte.

Schecks

Wenn man eine Rechnung, z.B. für den Jahresbeitrag des Automobil Clubs AAA erhält, so konnte man die 1998 nur auf eine Art bezahlen: Per Scheck. Ohne Scheck keine Mitgliedschaft!

Kreditkartenfirmen verlangen ja bekanntlich eine "Provision" (je nach Karte zwischen 3 und 7 % des Gesamtbetrags), die der Rechnungssteller zu tragen hat; Checks dagegen sind nur dann teuer, wenn sie nicht gedeckt sind – doch das ist dann das Problem des Scheckausstellers.

Und auch als Privatperson erhält man Schecks:

Für eine erbrachte Dienstleistung wird mir nicht – wie in der Schweiz üblich – der Rechnungsbetrag auf mein Post- oder Bankkonto überwiesen, sondern ich erhalte nach ein paar Tagen per Post in einem Briefumschlag einen Scheck, den ich meiner Bank übergeben kann, die mir dann (zuerst provisorisch, nach Deckungsklärung dann definitiv) den Betrag gutschreibt.

Eine weitere Scheckquelle sind Rabatte. Rabatte? Genau. Und was Sie nun zu lesen bekommen, wird ungläubiges Kopfschütteln auslösen. Zur Untermauerung habe ich ein Inserat gescannt:

Eine weitere Scheckquelle sind Rabatte. Rabatte? Genau. Und was Sie nun zu lesen bekommen, wird ungläubiges Kopfschütteln auslösen. Zur Untermauerung habe ich ein Inserat gescannt:

Jedes Wochenende erhält man mit der Sonntagsausgabe der L.A.Times (die durchschnittlich 2 kg wiegt und lächerliche $ 1.50, also rund 2 Franken 25 kostet) Sonderangebote diverser Firmen; in unserem Beispiel 50 CD-R gratis. Schaut man nun das Angebot genauer an, sieht man:

16.99 – 1.99 instant rebate, d.h. bezahlen muss man 15 $. Auf diesen 15 $ werden einem dann noch 8,25 % Tax (= MWSt) berechnet, als bezahlt man effektiv 16.24.

Nun erhält man zwei "Mail-in Rebate" Gutscheine, einen für 10 $ und einen für 5 $. Diese muss man zusammen mit dem UPC-Code der CD-Verpackung und dem Kassabon (einmal Original, einmal Fotokopie) getrennt einsenden, den 10 $ Gutschein an den Hersteller, den 5 $ Gutschein an die Verkaufsfirma. Wenn alles gut geht, erhält man innert 6 bis 8 Wochen in getrennter Post zwei Schecks (einen für 10 $ und einen für 5 $), die man seiner Bank zur Gutschrift überreichen kann. Wenn dies alles klappt, hat man schliesslich 1.24 für die 50 CD-R bezahlt. Und normalerweise funktioniert das auch.

Es muss ja nicht unbedingt gratis sein. Im Oktober 2002 kaufte ich bei CompUSA eine externe 40 GB Firewire Festplatte, bezahlte dank 20 $ Sofortrabatt statt der offiziellen 99.99 nur 79.99 + tax = 86.58, erhielt nach rund 10 Wochen, da ich natürlich sofort meine beiden Mail-in Rebate Gutscheine einsandte, zwei Schecks über je 15 $, die mir meine Bank gutschrieb, so dass ich im Endeffekt 56.58 $ bezahlte.

Zu kompliziert, finden Sie? Das ist genau die Spekulation der Rabatte-Anbieter: Die Leute sehen nur den inserierten Preis von $ 49.99 (after Mail-in Rebates), rennen in den Laden, kaufen – aber senden die Gutscheine nicht termingerecht (meistens innert 15 Tagen) oder gar nicht ein. Laut Statistik werden nur gerade 28 % derartiger Rabatte zurückgefordert.

Tax = MWSt, nur anders

Zur Klärung: In den USA wird die Tax, also die MWSt, zusätzlich auf den offiziellen Verkaufpreis geschlagen. Somit sehen die publizierten Preise verlockender aus. Der wirkliche Grund ist jedoch: Die Tax ist nicht nur von Staat zu Staat, sondern von County ("Gemeinde") zu County verschieden. In Santa Monica beträgt die Tax z.B. 8,25 %, im Apple Valley, zwei Autostunden von hier, 7,75 %; der ganze Staat Montana z.B. kennt keine Tax, in Nevada (z.B. also in Las Vegas) wird auf den Hotelzimmerpreis 13 % Tax draufgeschlagen.

In einem sind uns die USA weit voraus: Im zarten Alter von 55 Jahren gilt man hier schon als "Senior" (eine nette Bezeichnung für "alt und vom Erwerbsleben abgeschrieben" oder auch "jemand, der nur noch bei Wal-Mart eine Stelle finden würde"). Als Senior hat man jedoch auch Vorteile, erhält z.B. in diversen Hotels 10% Alters- äh - Seniorenrabatt, Reduktionen bei Eintritten zu Museen oder Veranstaltungen und vor allem – Sie haben es erraten – ein Senioren-Bankkonto. Dieses hat wirklich nur Vorteile, da es kostenlos geführt wird (wo gibt es denn das in der Schweiz!?) und sogar die persönlichen Checks sind gratis. Nach dem Studium mehrerer Bankbroschüren wählte ich die Santa Monica Bank und war nach Betreten einer Filiale innert 10 Minuten effektiv stolzer Besitzer eines Kontos und einer Kontokarte für die Bankomaten dieser Bank.

Zwei Monate später wurde mir mitgeteilt, dass die Santa Monica Bank in die wesentlich grössere und nicht mehr lokal, sondern regional operierende USBank integriert worden sei … und ich deshalb von all den Vorteilen des USBank Seniorenkontos profitieren könne, was mir zusätzlich eine Visakarte (für Senioren ebenfalls gratis!) als Ersatz für die Bankomatkarte bescherte. Als eine der ersten Banken bot die USBank auch Internetbanking an – für Senioren (Sie erraten es) wiederum kostenlos.

Somit hatte ich nun also alles, was man in den USA benötigt, um hier überleben zu können: Eine Social Security Nummer, einen Führerschein und ein Bankkonto mit Kreditkarte. Nur zu einer Greencard, einem (temporären) Freipass für den hiesigen Arbeitsmarkt hatte es nicht gereicht, doch hatte ich mich auch gar nicht darum beworben.

Christian Hunziker